Siempre se ha dicho que uno de los mayores enemigos de tus finanzas es la compra de tu coche: da igual que sea el tuyo, el que usas para trabajar o el que le compras a tu hijo al terminar la universidad (gracias, papá y mamá 😄).

Tiene lógica, estás metiendo mucho dinero en un activo que:

- Se deprecia desde el segundo en el que le quitas el plástico a la pantalla.

- Pagas intereses por financiarlo.

Es decir: es un enemigo de tu dinero de hoy y, por tanto, de tu “yo” del futuro.

Es cierto que es un enemigo al que tenemos que aceptar, porque nos hace la vida mucho más fácil. Ahí entra en escena tu nueva compañera de vida financiera: la pignoración.

No es un producto estrella ni algo nuevo, pero sí es una herramienta que la inmensa mayoría de la gente desconoce.

Por qué un gasto como el coche es “el enemigo”

- Depreciación del activo: en 10–15 años, el coche vale algo cercano a 0 €.

- Intereses de la deuda: la financiación suele irse fácilmente por encima del 7%.

¿Cómo convertimos a ese enemigo en un aliado? Haciendo que la rentabilidad de un activo supere el coste de la deuda.

La idea es esta: Rentabilidad final = Intereses pagados + costes del préstamo

Con eso, el préstamo te sale “gratis”: el coste financiero queda compensado por la rentabilidad.

Pero… ¿y si la rentabilidad es todavía mayor? Es decir: Rentabilidad final = Intereses pagados + Valor del coche en la compra

Entonces, sí: el coche te sale gratis.

Y si vamos un paso más allá: Rentabilidad final > Intereses pagados + Valor del coche en la compra

En ese caso, cuando el coche ya está para el desguace… No solo te ha salido gratis: has ganado dinero.

Con enemigos así… ¿quién quiere amigos?

Un ejemplo REAL

En este caso real, además, tenemos que tener en cuenta que el cliente deseaba que a partir del 4º– 5º año sea la rentabilidad del propio dinero del cliente la que pague las cuotas del coche.

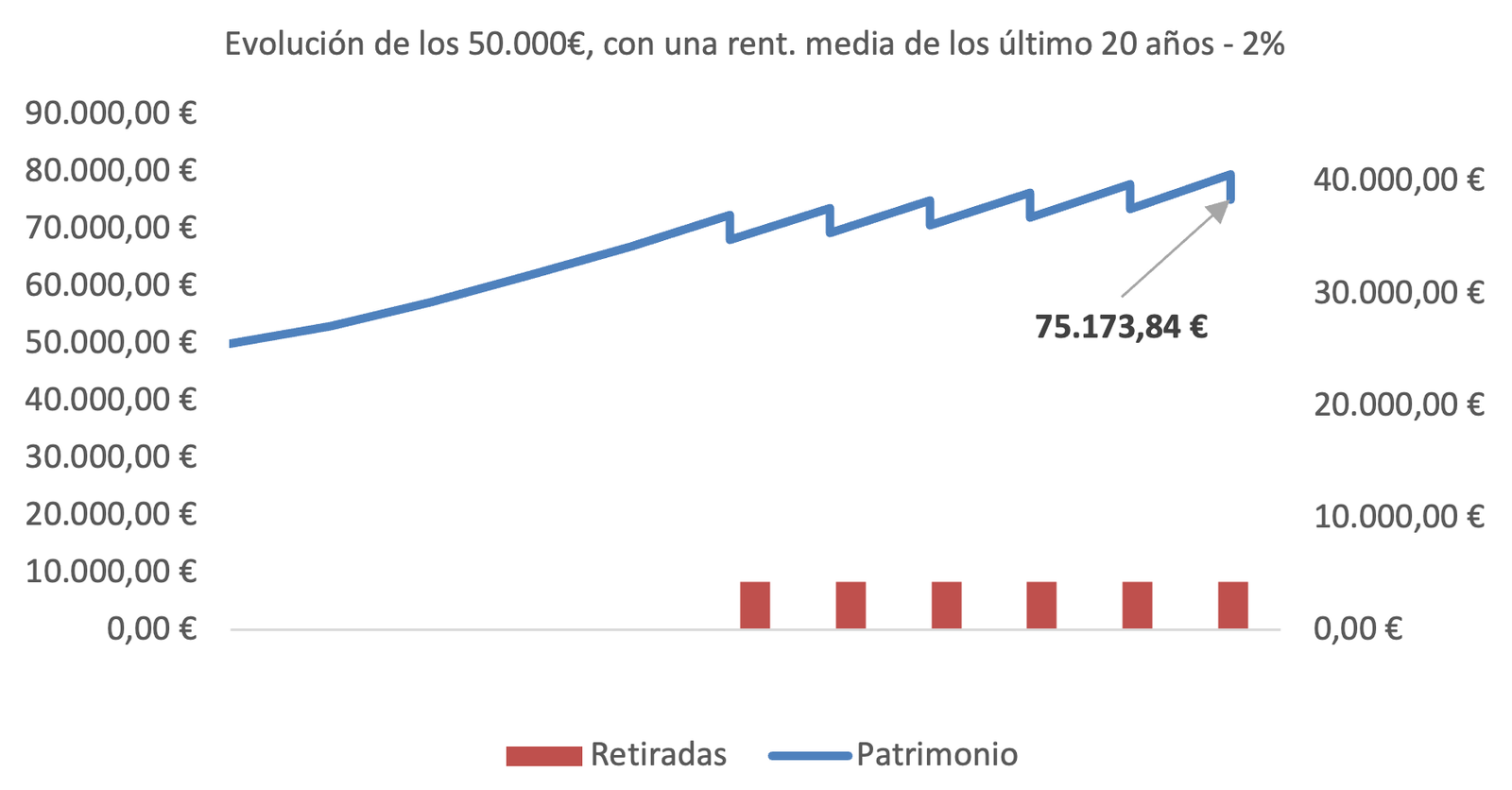

La simulación que se realiza en este caso, esta basada en rentabilidades pasadas medias de los activos de los últimos 20 años, con un margen de seguridad del 2% hacia abajo. La realidad es mucho más complicada, ya que tienes que saber identificar, momentos para realizar rescates parciales y momentos en los que no.

La operación solo esta completa si durante un recorrido de 10 años, se hacen las cosas bien.

- El cliente tiene 50.000 € en fondos de inversión para pignorarlos.

- Pignora los fondos y obtiene un préstamo de 35.000 €.

- El coste total de la operación (intereses aproximados, suscripción de fondos y comisión de apertura) es de 9.807 €.

- Durante 4 años, el cliente paga su préstamo: unos 360 €/mes.

- A partir del 5.º año, empezamos a retirar parte de las ganancias de los fondos para ir pagando el préstamo.

Final: A los 10 años, la situación del cliente es:

- Coche pagado.

- 50.000 € en los fondos (el capital inicial sigue ahí).

- 20.138 € de rentabilidad, que:

- Cubren los 4 primeros años de cuotas, y

- Dejan 2.900 € de beneficio extra.

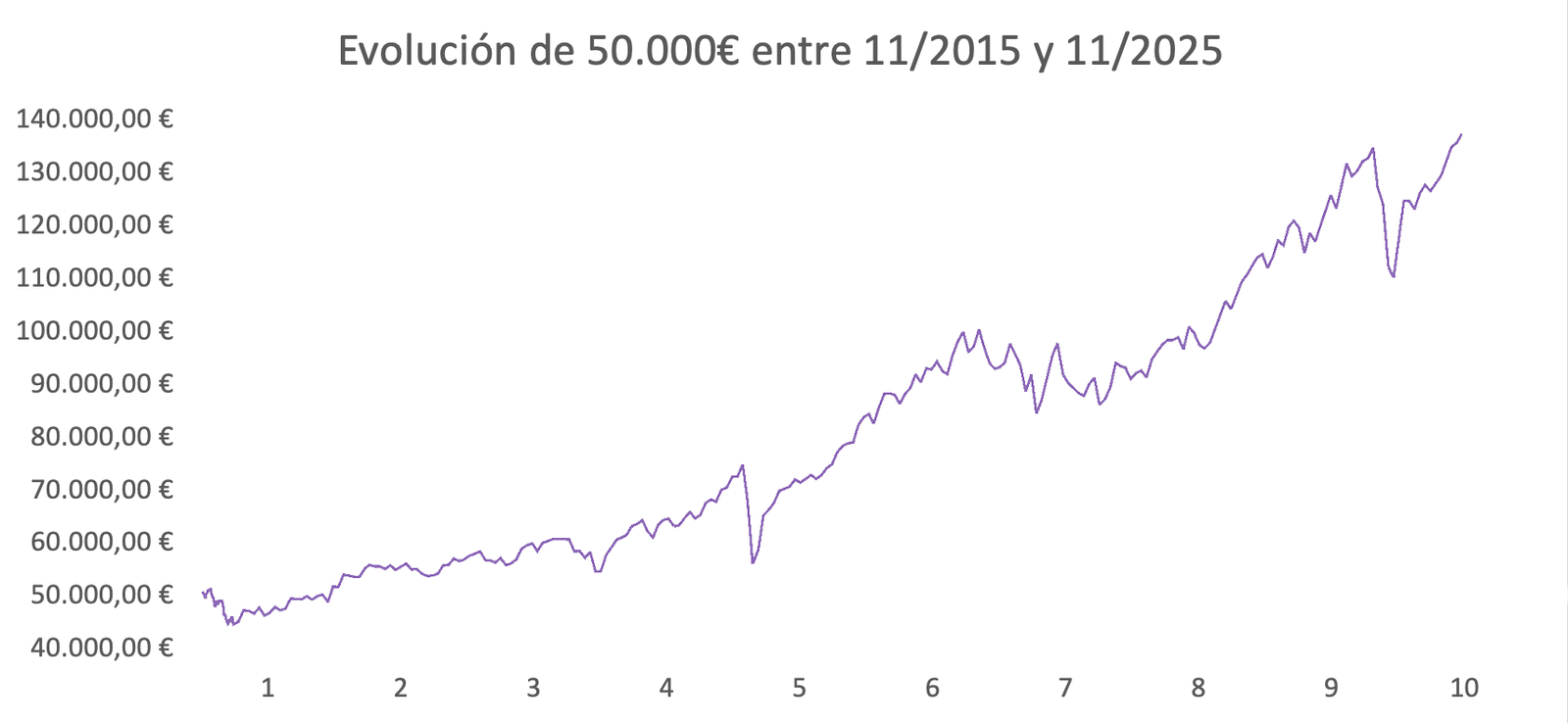

Mirando al pasado

Aquí como podréis ver, la evolución del patrimonio es más volátil, y requiere de método, planificación y asesoramiento.

El ejercicio ahora es suponer que a dicho cliente, le hubiese hecho esta operación hace 10 años, y éste hubiese pagado sus cuotas con su salario pignorando el dinero que tiene guardado para un objetivo a largo plazo, como la jubilación, la entrada de la casa de la playa, etc…

Patrimonio inicial: 50.000 €

Coste del coche + Intereses del préstamo + Gastos de la operación = 44.807 €

Sus 50.000 € iniciales, ahora son: 141.205 € (122.964 € netos aproximadamente)

En otras palabras: ha tenido coche, ha mantenido sus 50.000€ y, además, ha ganado 28.157 €.

No es magia, son matemáticas, asesoramiento financiero y método… y con ello, empiezas a jugar con las reglas de las finanzas a tu favor.